新会計基準の主な改正点を簡単にまとめると、次のようになります。

(1)適用範囲の一元化

法人全体で資産や負債の状況を把握できるようにするため、新基準では公益事業および収益事業を含め、法人で一本の会計単位となります。

(2)計算書の簡素化

現行基準の「計算書類」が「財務諸表」に名称変更となります。

資金収支計算書、事業活動計算書、貸借対照表、財産目録は従来通り作成します。事業活動計算書、貸借対照表を補足する書類として、原稿の多岐にわたる別表、明細表を統一し、必要最小限の「附属明細書」として新たに整理します。

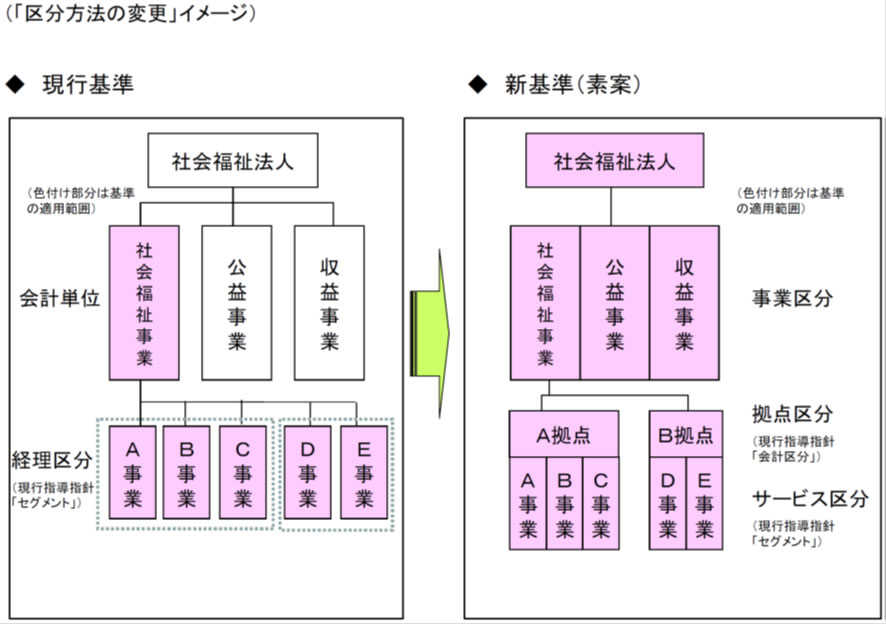

(3)区分方法の変更

施設・事業所ごとの財務状況を明らかにするため、拠点区分が設けられました。また、施設・事業所内で実施する福祉サービスごとの収支を明らかにするため、サービス区分が設けられました。

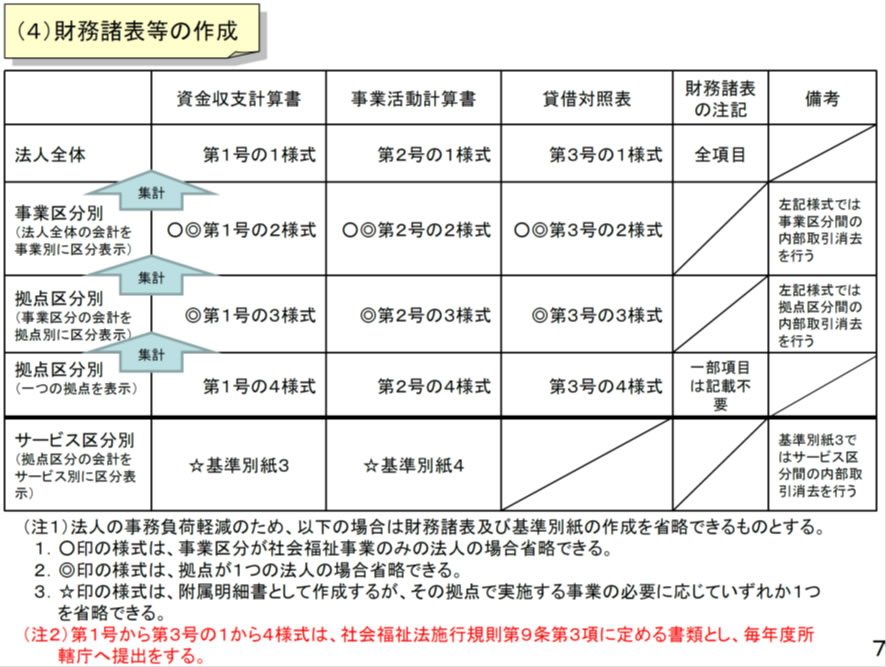

(4)財務諸表等の作成

資金収支計算書、事業活動計算書および貸借対照表については、事業区分、拠点区分の単位でも作成することとなりました。

(5)その他の主な変更点

①基本金・国庫保所金等特別積立金の取扱い

基本金は、法人の設立及び施設整備等、法人が事業活動を維持するための基盤として収受した寄附金に限定されました。

国庫補助金等特別積立金は、実態に即した計算・表示となるよう一部取扱いが変更されました。

②引当金の範囲

徴収不能引当金、賞与引当金、退職給付引当金の3種類とされました。

③公益法人会計基準(平成20年4月)に採用されている会計手法の導入

財務情報の透明性を向上させるため、資産と負債に係る流動・固定の区分、資産価値の変動等をより正確に財務諸表に反映するよう、公益法人会計基準(平成20年4月)を参考に、1年基準の見直し、金融商品の時価会計、リース会計などの会計手法が導入されました。

④退職共済制度の取扱いの明確化

福祉医療機構、都道府県等が実施する制度を利用した場合の会計処理方法が明確化されました。また、法人が採用する退職給付制度を財務諸表に注記することとなりました。

⑤共同募金配分金等の取扱い

会計処理方法が明確化されました。