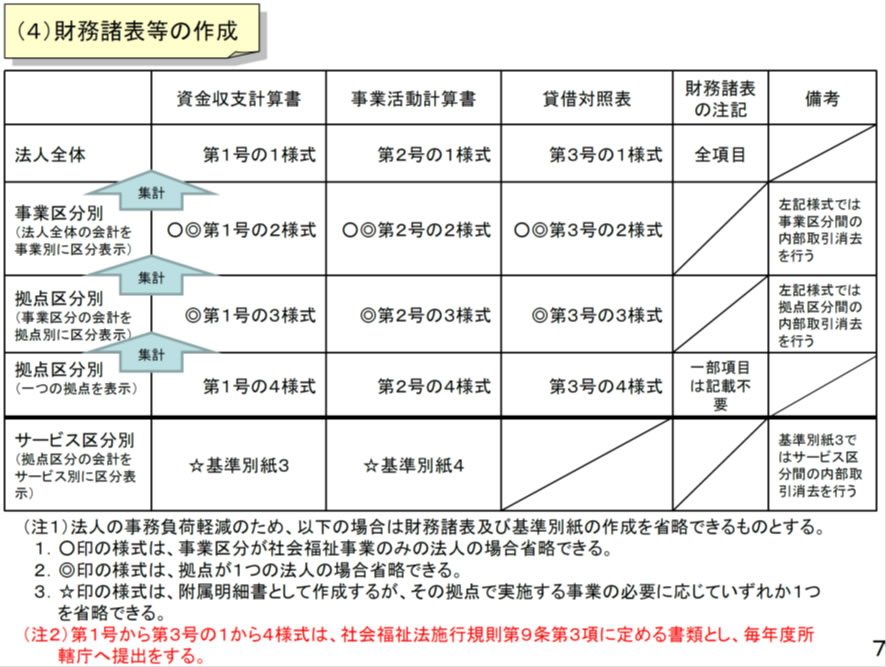

新会計基準では、社会福祉法人は、法人全体、事業区分、拠点区分およびサービス区分別に図のような様式で財務諸表を作成することとされています。

拠点区分があまり多く複雑だと、作成する財務諸表も増えて事務負担が増えることになります。こういった事務負担を考えて拠点区分を組むことも一つです。

新会計基準では、社会福祉法人は、法人全体、事業区分、拠点区分およびサービス区分別に図のような様式で財務諸表を作成することとされています。

拠点区分があまり多く複雑だと、作成する財務諸表も増えて事務負担が増えることになります。こういった事務負担を考えて拠点区分を組むことも一つです。