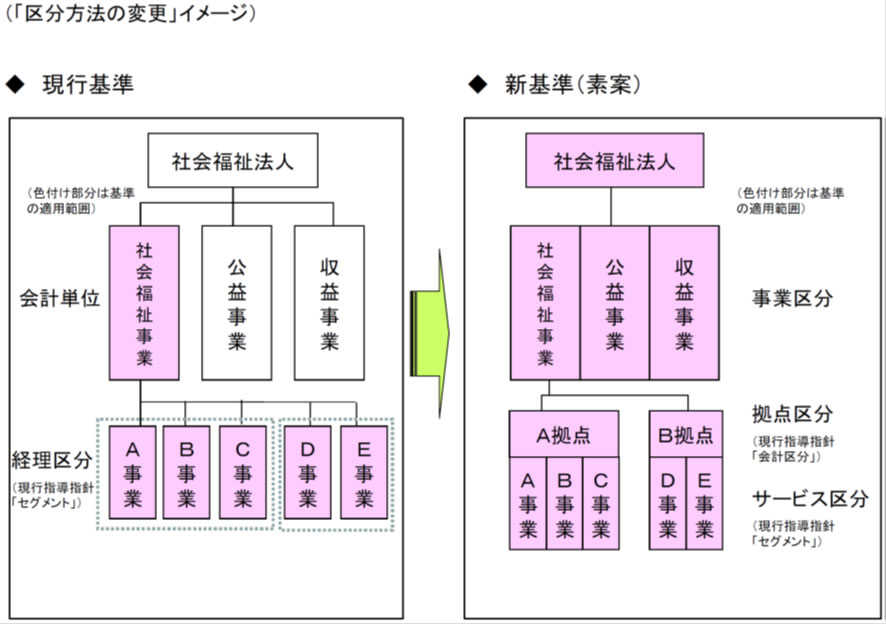

新会計基準では、法人全体の計算を事業区分、拠点区分、サービス区分の3つに分類します。そして、法人全体、事業区分別、拠点区分別に、資金収支計算書、事業活動計算書、貸借対照表を作成することになります。

①事業区分

・法人全体を社会福祉事業、公益事業、収益事業に区分

②拠点区分

・事業区分を拠点(一体として運営される施設、事業所・事務所)別に区分

*ただし、特養に通所介護、短期入所生活介護が併設されている場合は、1つの拠点区分とする等、現行の指導指針における「会計区分」に準じた区分とする。

③サービス区分

・その拠点で実施する事業別(たとえば特養、通所介護、短期入所生活介護)に区分

*現行の指導指針における「セグメント」に準じた扱いとする。

・サービス区分別に作成する拠点区分資金収支内訳表、拠点区分事業活動内訳表については、その拠点で実施する事業の必要に応じていずれか一つを作成

*拠点区分事業活動内訳表は経常増減差額までの表示で可。

*上記の例では、介護老人福祉施設、障害福祉サービス事業所等では拠点区分事業活動明細書のみを作成し、保育所、措置施設は拠点区分資金収支明細書のみを作成する。